-

Formål

Kontraktiv pengepolitik er en type konjunkturpolitik, der har til formål at begrænse eller dæmpe økonomisk aktivitet. Den bruges typisk, når en økonomi oplever høj inflation eller risikerer at blive overophedet. Kontraktiv pengepolitik involverer at øge renteniveauer, reducere pengemængden eller en kombination af begge dele.

Kontraktiv pengepolitik hjælper med at bremse den økonomiske vækst (lukker et positivt outputgab) for at kontrollere inflation eller forhindre en økonomi i at blive overophedet. Højere renter gør det dyrere at låne penge, hvilket reducerer forbrug og investeringer, mens en reduceret pengemængde mindsker likviditeten i økonomien.

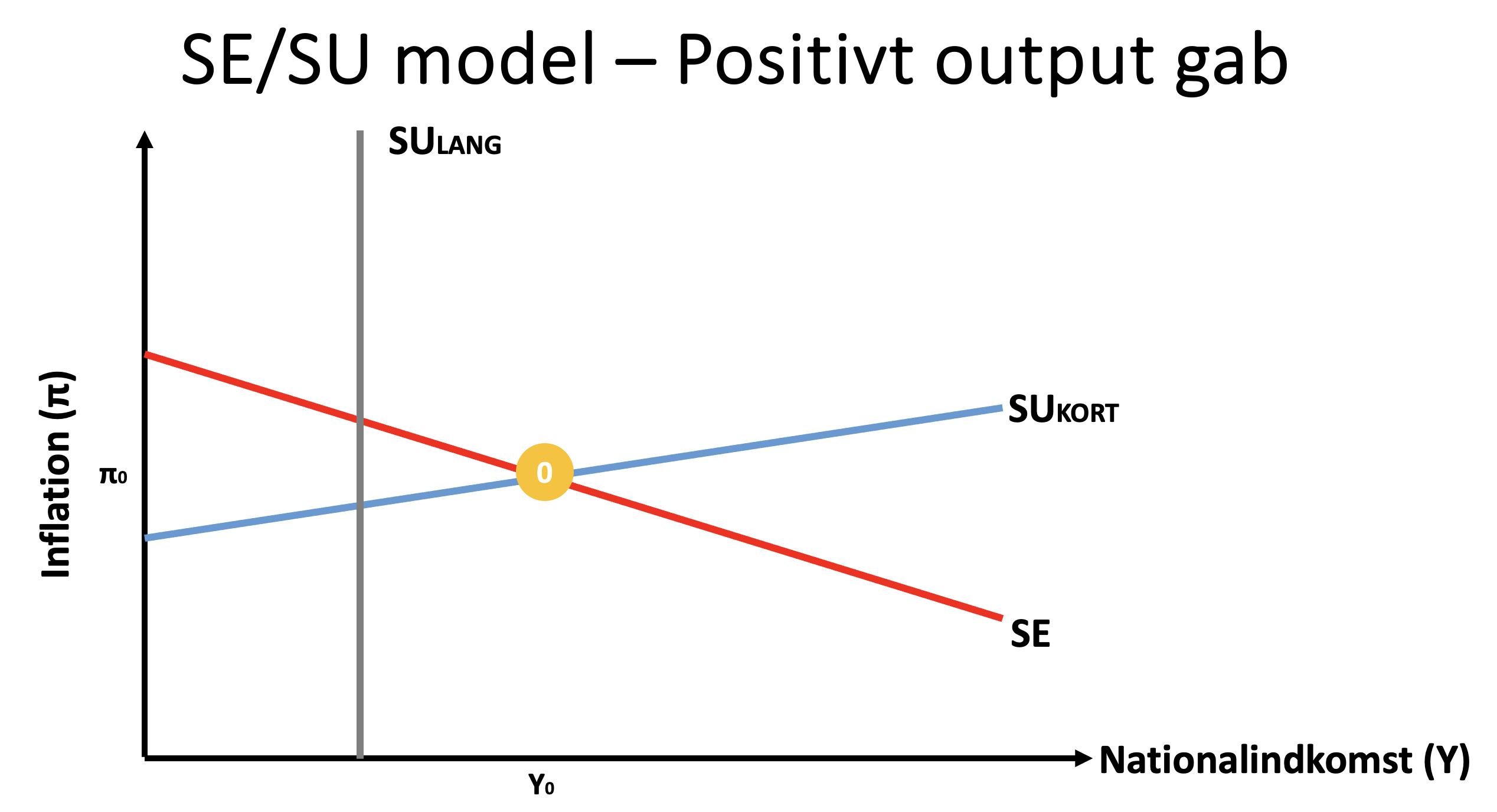

Kontraktiv pengepolitik kan hjælpe med at lukke et positivt outputgab

Herover er eksempel en økonomi uden outputgab, vi forsøger vha. af konjunkturpolitik at ramme denne situation.

-

Værktøjer

Rentehævelser ↑

Centralbanken kan hæve styringsrenten, hvilket øger omkostningerne ved at låne penge. Højere renter reducerer forbrug og investeringer, da lån bliver dyrere for både husholdninger og virksomheder.

Kvantitative stramninger ↓

Centralbanken kan reducere eller stoppe køb af værdipapirer som statsobligationer og andre aktiver, hvilket mindsker pengemængden i økonomien. Dette øger de langsigtede renter og reducerer likviditeten i finanssystemet. -

Effekter:

Effekter Effekterne af kontraktiv pengepolitik kan være betydelige og varierer afhængigt af den økonomiske kontekst og politikernes specifikke udformning. Her er nogle af de vigtigste effekter:

Reduktion af inflation

Kontraktiv pengepolitik kan mindske inflationen ved at reducere den samlede efterspørgsel i økonomien. Højere renter og reduceret pengemængde dæmper forbrug og investeringer, hvilket kan sænke prispres og stabilisere inflationen.

Øget arbejdsløshed

En nedgang i økonomisk aktivitet som følge af kontraktiv pengepolitik kan føre til højere arbejdsløshed. Når efterspørgslen falder, kan virksomheder opleve lavere salg og dermed reducere produktionen og afskedige medarbejdere.

Lavere økonomisk vækst

Kontraktiv pengepolitik kan resultere i lavere økonomisk vækst. Højere renter og mindre likviditet kan dæmpe både privat og offentlig efterspørgsel, hvilket kan føre til en lavere vækstrate i bruttonationalproduktet (BNP).

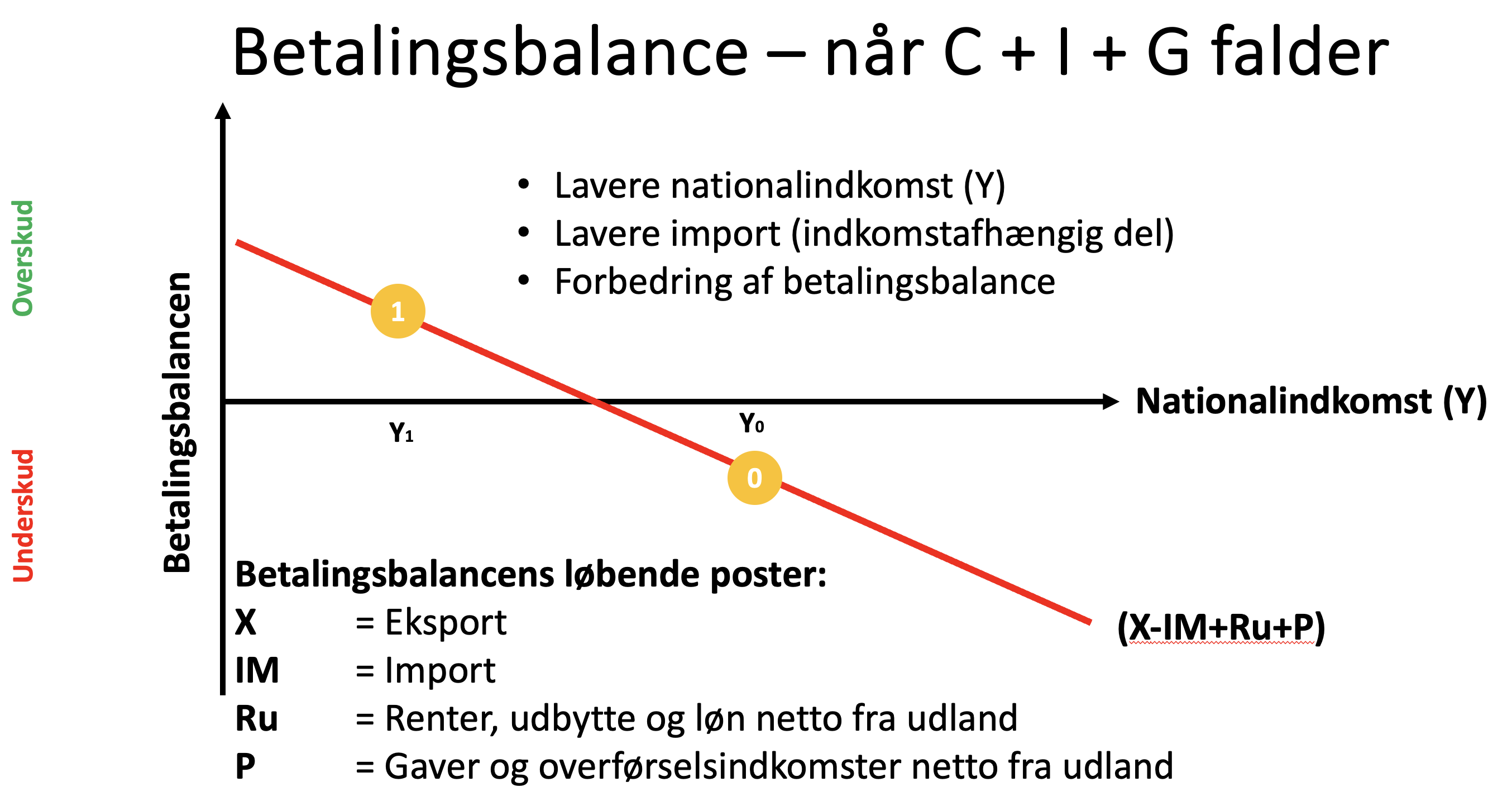

Forbedring af betalingsbalancen

Når indenlandsk efterspørgsel reduceres, kan det føre til lavere import, da både forbrugere og virksomheder køber færre udenlandske varer og tjenester. En reduceret import kan forbedre handelsbalancen, en del af betalingsbalancen.

Styrkelse af valutaen

Højere renter kan tiltrække udenlandsk kapital, hvilket kan føre til en styrkelse af valutaen. En stærkere valuta kan reducere importpriserne og dæmpe inflationen, men kan også gøre eksport dyrere og reducere konkurrenceevnen på internationale markeder.

Øgede låneomkostninger

Højere renter gør det dyrere at låne penge for både privatpersoner og virksomheder. Dette kan reducere forbrug og investeringer, da husholdninger og virksomheder vil være mere tilbageholdende med at påtage sig gæld. -

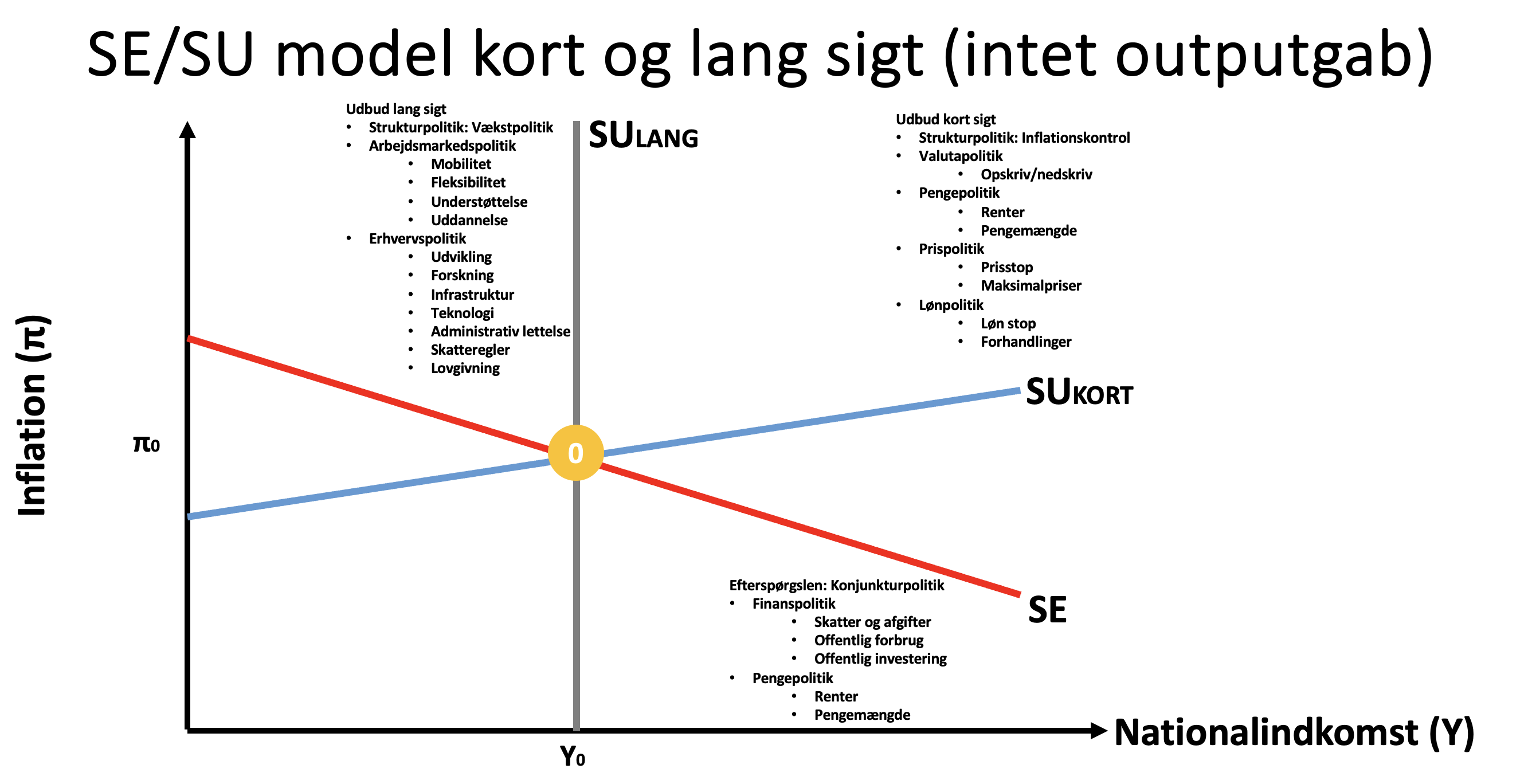

Figurer

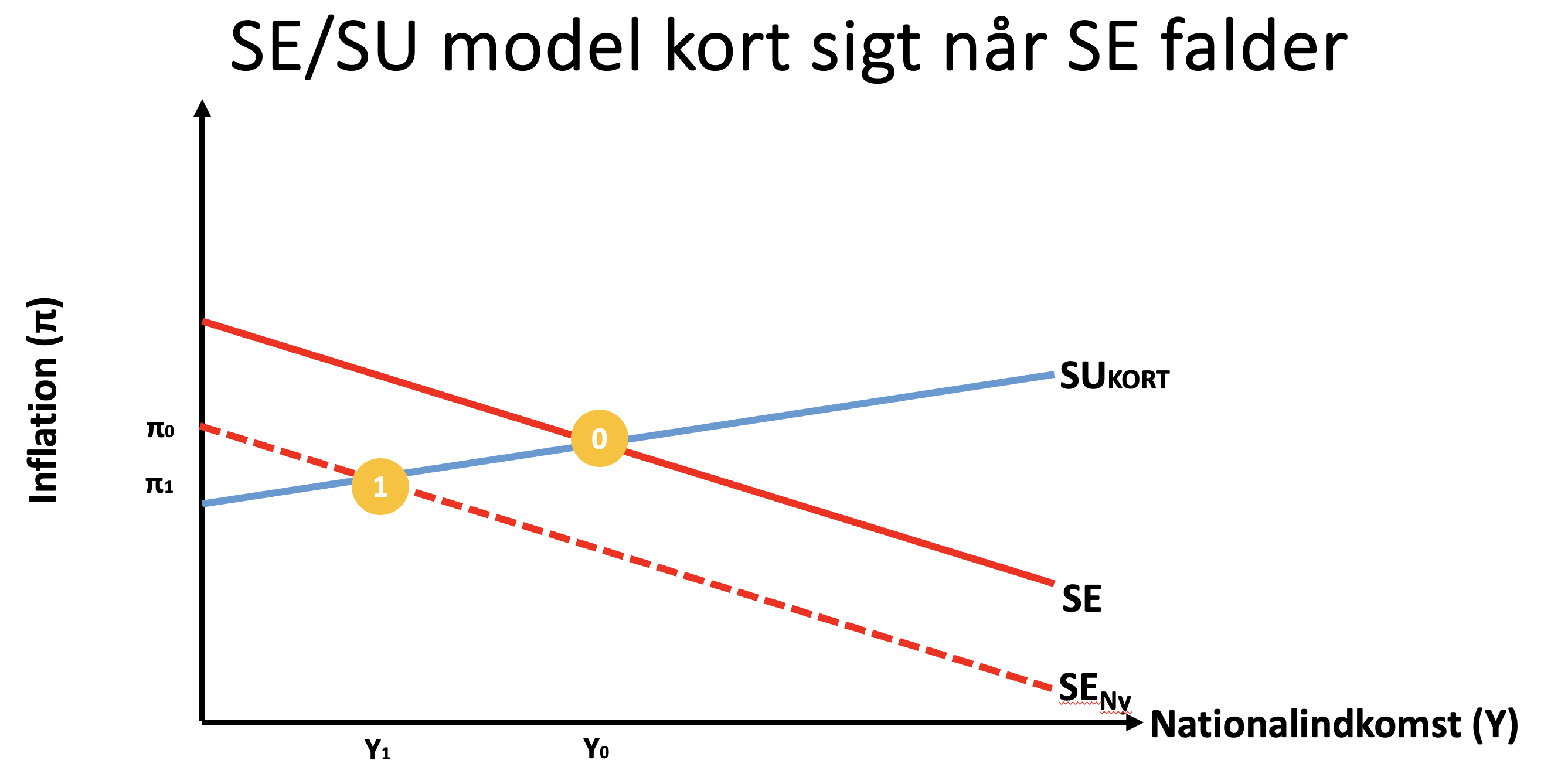

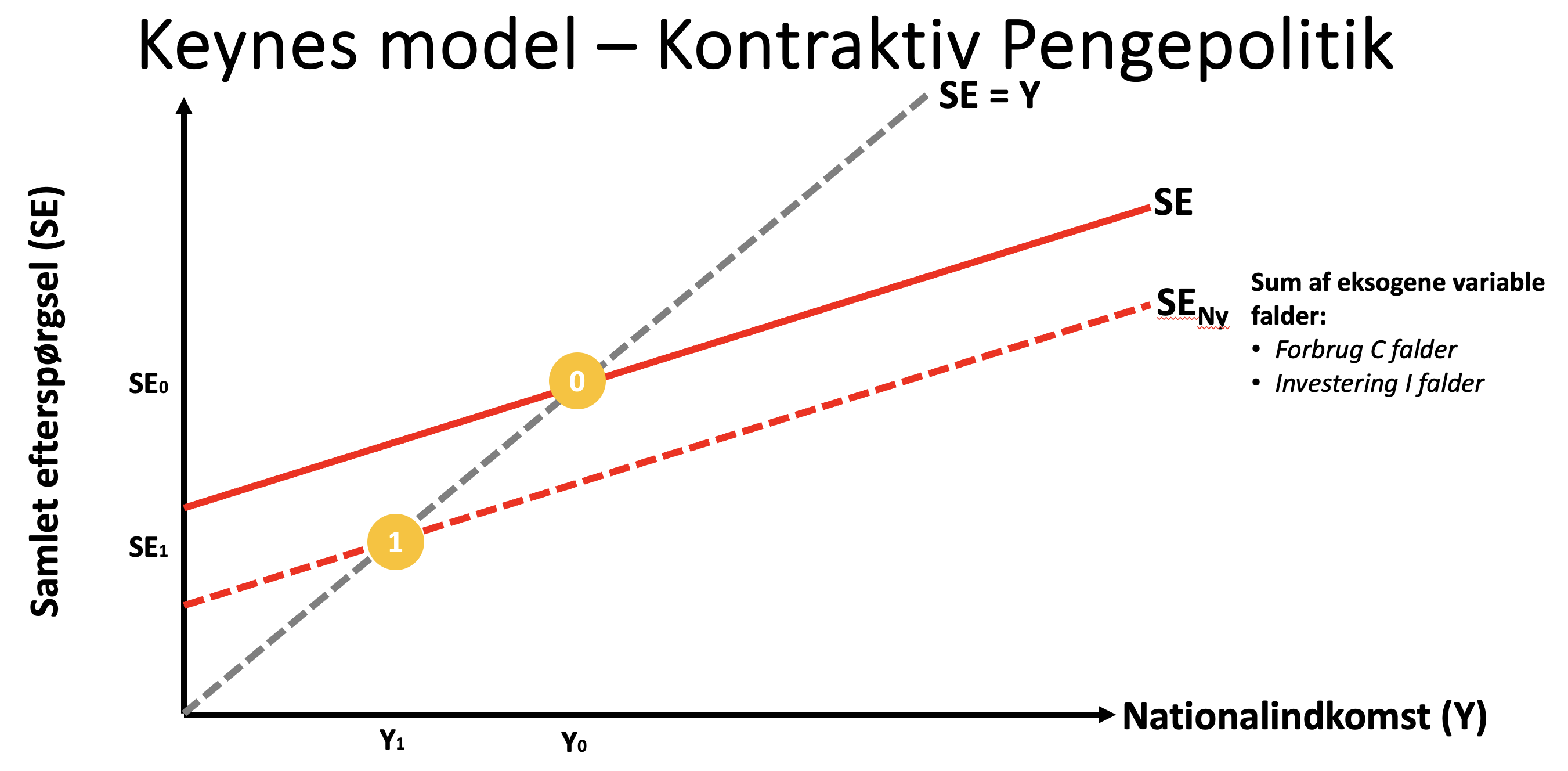

Kontraktiv pengepolitik medfører herover inflationen falder fra π0 til π1

Kontraktiv pengepolitik medfører herover nationalindkomsten falder fra Y0 til Y1

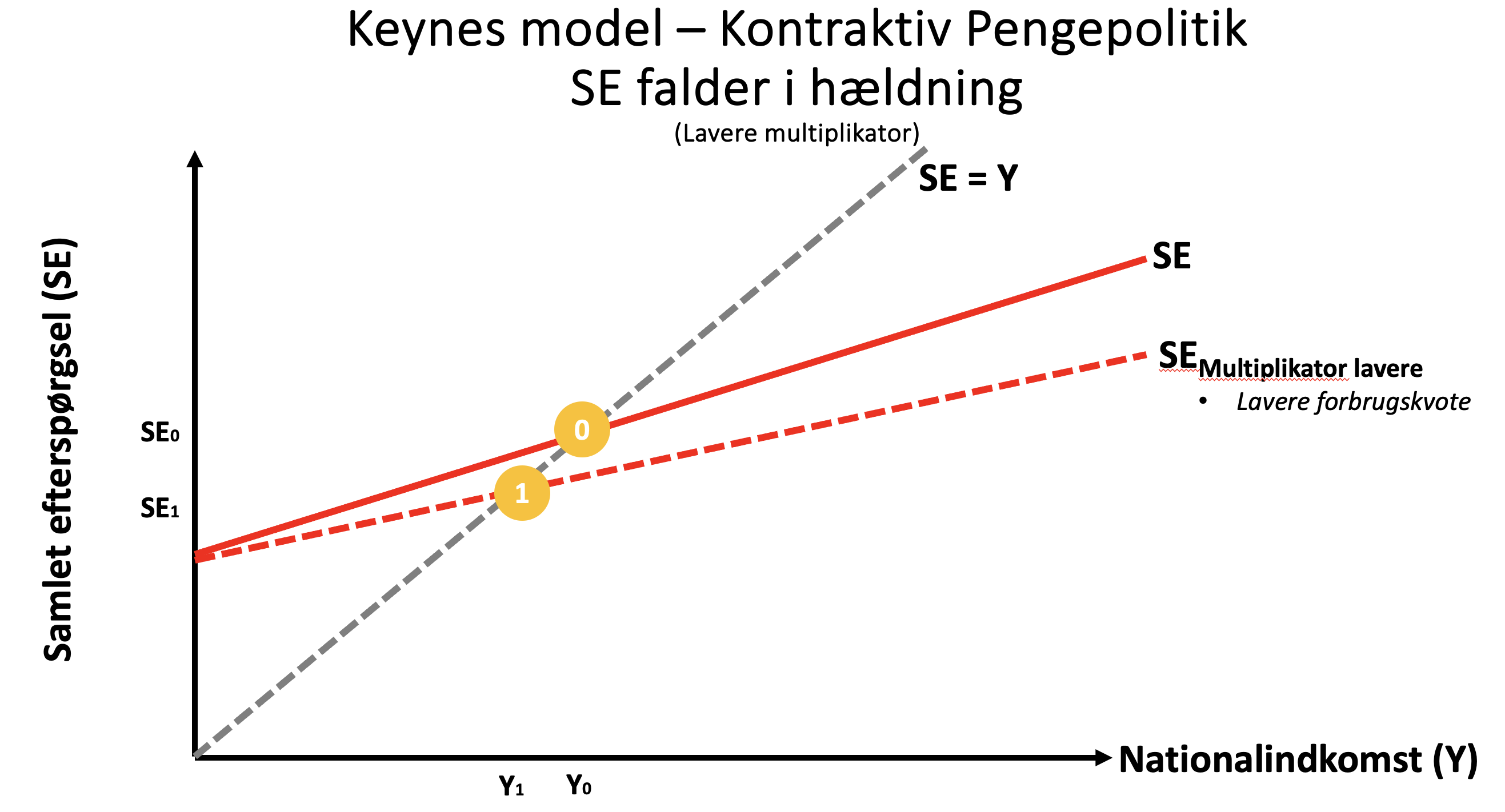

Kontraktiv pengepolitik ovenfor f.eks. lavere forbrugskvote medfører herover nationalindkomsten falder fra Y0 til Y1

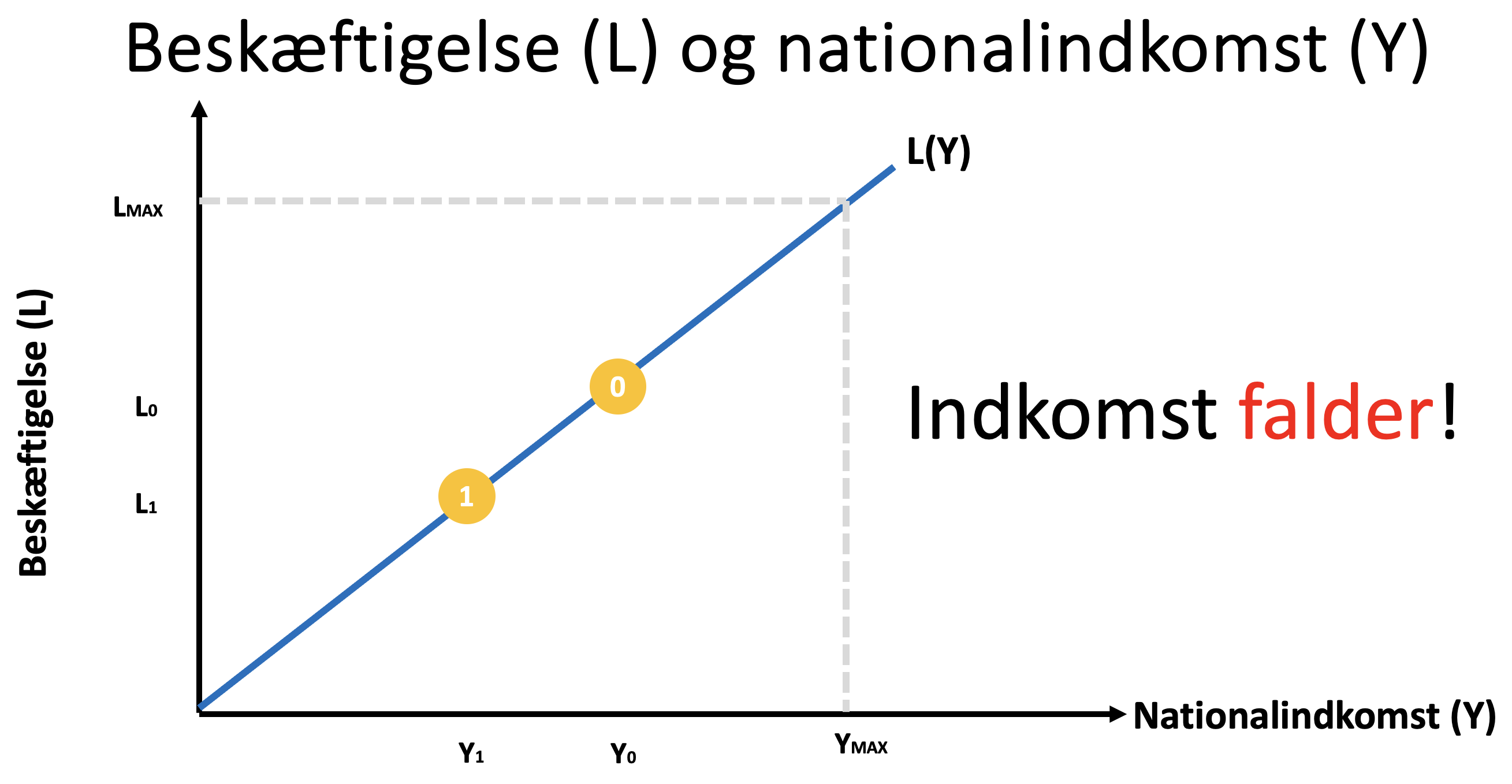

Kontraktiv pengepolitik medfører fald i beskæftigelsen herover falder fra L0 til L1.

Kontraktiv pengepolitik medfører alt andet lige et fald i importen grundet den lavere efterspørgsel og dermed en bedring af betalingsbalancen.

-

Eksempler

USA under Paul Volcker (1980'erne)

Baggrund: USA oplevede høj inflation og lav økonomisk vækst i slutningen af 1970'erne og begyndelsen af 1980'erne, en periode kendt som stagflation.

Tiltag: Under ledelse af Federal Reserve-formand Paul Volcker hævede centralbanken kraftigt styringsrenten for at dæmpe inflationen. Renten blev hævet til over 20% på sit højeste.

Effekt: Tiltagene hjalp med at reducere inflationen betydeligt, men førte også til en alvorlig recession og høj arbejdsløshed på kort sigt. Volckers politik betragtes dog som nødvendig for at stabilisere økonomien på lang sigt.

Eurozonen under den Europæiske Centralbank (2011-2012)

Baggrund: Efter finanskrisen i 2008 stod eurozonen over for høj inflation og økonomisk usikkerhed.

Tiltag: Den Europæiske Centralbank (ECB) hævede styringsrenten i to omgange i 2011 for at bekæmpe inflationen, på trods af den økonomiske usikkerhed i mange medlemslande.

Effekt: Tiltagene blev kritiseret for at forværre den økonomiske nedgang i nogle medlemslande, især i Sydeuropa, hvor høj arbejdsløshed og lav vækst allerede var store problemer. ECB sænkede senere renterne igen som svar på den vedvarende krise.

Japan i 1990'erne

Baggrund: Japan oplevede en økonomisk boble i 1980'erne, som brast i begyndelsen af 1990'erne, hvilket førte til en langvarig periode med økonomisk stagnation og deflation, kendt som den "tabte dekade".

Tiltag: Bank of Japan hævede renten markant i slutningen af 1980'erne for at bekæmpe inflationen og spekulation i aktie- og ejendomsmarkederne.

Effekt: Selvom inflationen blev bragt under kontrol, førte de høje renter til en økonomisk nedgang, faldende aktie- og ejendomspriser, og en lang periode med lav vækst og deflation.

Storbritannien under Margaret Thatcher (1980'erne)

Baggrund: Storbritannien oplevede høj inflation og økonomisk stagnation i slutningen af 1970'erne.

Tiltag: Regeringen under Margaret Thatcher og Bank of England hævede renterne kraftigt og strammede pengepolitikken for at bekæmpe inflationen.

Effekt: Tiltagene reducerede inflationen, men førte også til en alvorlig recession, høj arbejdsløshed og økonomiske omstruktureringer. Langsigtet bidrog politikken til at modernisere økonomien og skabe grundlaget for senere vækst.